نحوه محاسبه مالیات پزشکان و آخرین بخشنامه مالیات پزشکان

تغییر ساختار نظام مالیاتی مبتنی بر مالیات به جای کسب درآمد مبتنی بر نفت در بودجه سالهای اخیر، باعث شد که دولت توجه ویژهای به پزشکان، بهعنوان مشاغل پردرآمد داشته باشد و با تمهیدات مالیاتی مؤثر در بودجه سالیانه، مساوات را در بین جامعه ایجاد کند. با توجه به این نگاه حاکمیتی، پزشکان ملزماند نسبت به وظایف قانونی خود مطلع باشند. ما در این مقاله برای آشنایی با این قوانین با شما همراه هستیم.

در صورت تمایل می توانید جهت دریافت مشاوره فوری و راهنمایی و همچنین بهره مندی از خدمات مالیاتی، درخواست خود را در بخش مشاوره مالیاتی کادر با تجربه و حرفه ای دادیس ثبت نمایید.

مواردی که در مشاوره مالیاتی پزشکان و مالیات بر درآمد پزشکان باید در نظر گرفته بشود

در آییننامه 230761 به عنوان یکی از مهمترین آییننامههای سازمان امور مالیاتی، بهصراحت آمده است که صاحبان بیمارستانها، زایشگاهها و کلینیکهای تخصصی در گروه اول طبقهبندی شده و به انجام تکالیف زیر موظفاند:

- ثبت نام و تشکیل پرونده مالیاتی و پلمپ دفاتر قانونی و سایر تکالیف قانونی؛

- ارائه لیست بیمه و مالیات حقوق به صورت ماهیانه و اطلاع از قانون معافیت حقوق طبق قانون بودجه سال 1400؛

- استفاده از دستگاه پوز بانکی و معرفی آن به دارایی و اطلاع از قانون تراکنشهای بانکی؛

- آشنایی با قانون مالیات تکلیفی و نحوه محاسبه آن در پایان دوره مالی؛

- اطلاع از اهمیت نگهداری صحیح اسناد و مدارک هزینهای، بخشودگیها و معافیتهای مالیاتی؛

- اطلاع از وظایف اشخاص حقوقی در قبال پزشکان (حقیقی)؛

- آشنایی با آخرین بخشنامهها و دستورالعملهای مربوطه و قانون بودجه سال 1400.

تکالیف مالیاتی پزشکان

نحوه محاسبه مالیات پزشکان در سال 1400 و نحوه محاسبه مالیات پزشکان شاغل در کلینیکها

نخستین چیزی که پزشکان باید از آن مطلع باشند، این است که اگر به عنوان مؤدیان حقیقی محسوب میشوند (به این معنی که کاملاً خارج از مراکز درمانی فعالیت دارند؛ مثلاً در مطب یا کلینیکهای تخصصی)، بنابراین موظف به انجام تکالیف قانونی و ارسال اظهارنامه هستند که طبق بند 4 تبصره 12 قانون بودجه سال 1400، در صورت ارائه اظهارنامه تا مبلغ 360 میلیون ریال دارای معافیت حقوق یا معافیت مالیاتی مشاغل، و در صورت اشتغال در بیمارستانها و مراکز درمانی به شرح زیر، مشمول پرداخت مالیات حقوق و استفاده از معافیت سالیانه 480 میلیون ریال (ماهیانه 4 میلیون تومان) میباشند. گفتنی است، کارانه دریافتی پزشکان در قانون بودجه 1400 از این قاعده مستثنی شده است و طبق قانون بودجه سال 1400، حقوق دریافتی پزشکان از 35 میلیون تومان در سال نباید کمتر باشد.

- طبق بند 4 تبصره 12 قانون بودجه سال 1400، در صورتیکه پزشکان یا متخصصان حقوقبگیر باشند، تا 48 میلیون تومان سالیانه و ماهیانه تا مبلغ 4 میلیون تومان معاف از مالیات حقوق هستند و نسبت به مازاد مبلغ 48 میلیون تومان (سالیانه) تا 96 میلیون تومان (سالیانه) ۱۰% (ماهیانه 400 هزار تومان مالیات حقوق) مشمول معافیت از مالیات میشوند که پرداختکنندگان موظف به کسر آن میباشند.

- نسبت به مازاد 96 میلیون تومان تا 144میلیون تومان 15% (سالیانه) یا بعبارتی با دریافت ماهیانه 12 میلیون تومان حقوق ، مشمول یک میلیون تومان مالیات بر درآمد حقوق میشوند.

- نسبت به مازاد یک میلیارد و چهارصد و چهل میلیون تومان تا 216 میلیون تومان 20% (سالیانه)، بهعبارتی پزشکان با دریافت ماهیانه 18 میلیون تومان حقوق، مشمول پرداخت 2.200 میلیون تومان مالیات بر حقوق دریافتی از مراکز درمانی هستند که وظیفه کسر و پرداخت آن به صورت ماهیانه به عهده پرداختکنندگان است.

- نسبت به مازاد 216 میلیون تومان سالیانه 288 میلیون تومان 25% مالیات حقوق احتساب میگردد.

- نسبت به مازاد 288 میلیون تومان سالیانه384 میلیون تومان حقوق دریافتی توسط پزشکان سالیانه موظف به پرداخت 30% مالیات حقوق هستند که کسورات مالیات حقوق، طبق قانون به صورت ماهیانه و به نسبت یک دوازدهم حقوق دریافتی صورت میگیرد.

- نسبت به مازاد مبالغ دریافتی، پرداختکننده حقوق 35% به صورت ماهیانه، موظف به کسر و پرداخت به سازمان امور مالیاتی میباشد.

پیشنهاد میشود به منظور کسب اطلاعات کامل در این زمینه، به مقاله مالیات بر حقوق دریافتی مراجعه فرمایید یا با درخواست مشاوره مالیاتی پزشکان، از خدمات مؤسسه خدمات مالی دادیس بهرهمند شوید.

مبالغ دریافتی توسط اعضای هیئت علمی دانشگاههای علوم پزشکی (در صورتیکه پرداختکننده مراکز آموزشی و درمانی باشد) تا سقف سالیانه 48 میلیون تومان (ماهیانه 4 میلیون تومان) معاف از مالیات و در صورتیکه بیشتر از 4 میلیون تومان در ماه دریافتی داشته باشند، مشمول 10% مقطوع مالیات بر آن درآمد دریافتی هستند.

قانون مالیات حقوق پزشکان

مالیات تکلیفی پزشکان و نحوه پرداخت مالیات پزشکان

در قانون بودجه، به ندرت متون تکراری دیده میشود؛ مگر اینکه اهمیت بالایی برای قانونگذاری داشته باشد. شایان ذکر است، این اهمیت در خصوص پزشکان صادق است. در قانون بودجه سال 1399 و 1400 به تمام ارگانها ابلاغ شده است، پزشکانی که به درمان اشتغال دارند، 10% از وجوه دریافتی برای صورتحسابهای ارسالی به بیمه (در این صورت این وظیفه به عهده نهاد پرداختکننده است) و یا اگر به طور نقد از بیمار دریافت میشود، به عنوان مالیات علیالحساب کسر و به نام پزشک معالج (روی فیش واریزی مالیات نام درج میشود) به حساب سازمان امور مالیاتی باید پرداخت گردد و در صورت عدم پرداخت، 10% جریمه و 5/2% بهعنوان جریمه تأخیر به صورت ماهیانه لحاظ میشود. (با توجه به اینکه پرداخت به عهده پزشک بوده است یا به عهده نهاد پرداختکننده، جریمه نیز برای فرد موظف لحاظ میشود.)

لازم به ذکر است، در پایان دوره مالی یا زمان تسلیم اظهارنامه عملکرد پرداختیها، 10% از مالیات پرداختی (مالیات عملکرد) کسر میگردد.

قانون مالیات تکلیفی پزشکان

قانون دستگاههای پوز پزشکان یا مالیات کلینیکها

بر اساس قانون بودجه 1399 و 1400، تمام پزشکان، پیراپزشکان، داروسازان و دامپزشکانِ دارای مجوز فعالیت از طرف سازمان نظام پزشکی، برای انجام عملیات خود به استفاده از پایانههای فروشگاهی یا دستگاه پوز موظفاند. در سالهای اخیر با توجه به عدم بهکارگیری پایانههای فروشگاهی، دستگاه پوز پزشکان جایگزین پایانههای فروشگاهی شد که برای دریافت آن باید دارای کد اقتصادی از بانک بود و دریافت کد اقتصادی به منزله این است که این مشاغل به عنوان مؤدی فعال، موظف به ارائه اظهارنامه و تمام تکالیف قانونی هستند. اما سؤال اینجاست که اگر واریزیهای ایشان از طریق دستگاه پوز انجام نشود و به طور نقدی به حساب دیگری (به نام ایشان) واریز شود، مشکل برطرف میشود؟ جواب این سوال منفی است؛ چون سازمان امور مالیاتی با توجه به دستهبندی اصناف که نام پزشکان در آن کاملاً مشخص است، تمام حسابهای بانکی پزشک مورد نظر را بررسی میکند و در صورت برخورد با موارد مشکوک در سایر حسابهای بانکی ایشان، درخواست بررسی میکند که در صورت کتمان درآمد، برای پزشکان متخلف تبعات نامناسبی به همراه خواهد داشت.

پیشنهاد میکنیم برای اطلاع از قوانین و نحوه بررسی تراکنشهای بانکی توسط سازمان امور مالیاتی با مشاوران ما در ارتباط باشید.

در اینجا این نکته شایان ذکر است که جامعه تراکنشهای بانکی بالای 5 میلیارد تومن را در خط قرمز مالیاتی میداند، در صورتیکه حتی گردش بانکی صد میلیون تومان هم دیده شده که مورد رسیدگی و دادخواست قرار گرفته است.

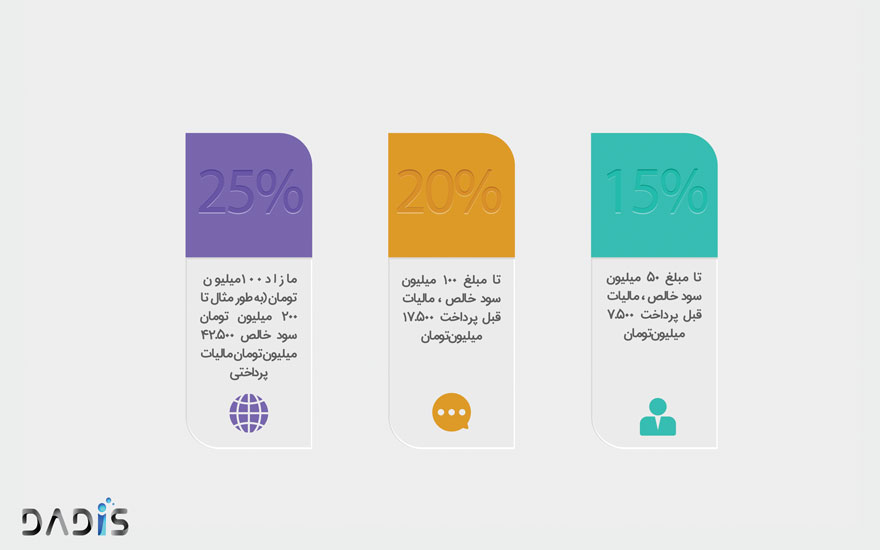

نرخ مالیات پزشکان یا مالیات پلکانی پزشکان و جدول مالیات پزشکان به چه صورت محاسبه میگردد؟

با بررسی دفاتر روزنامه و کل و اسناد درآمدی مبتنی بر حسابهای بانکی و بررسی سایر حسابهای بانکی پزشکان و تطابق با اسناد هزینهای سازمان امور مالیاتی نرخ مالیات پزشکان را بر اساس مالیات پلکانی در ماده 131 قانون مالیات مستقیم محاسبه مینماید و در صورتیکه مجموع درآمد پزشکان یا متخصصان (پس از کسر هزینهها) 50 میلیون تومان باشد، با ضریب 15% محاسبه میگردد و نسبت به مازاد 50 میلیون تومان تا 100 میلیون تومان به نرخ 20% و نسبت به مازاد 100 میلیون تومان با نرخ 25% محاسبه و اخذ میگردد. گفتنی است، در صورت تأخیر در پرداخت، مشمول جریمه یا از طریق عملیات اجرایی قابل وصول میباشد.

قانون مالیات بر درآمد پزشکان

سامانه ثبت مالیات پزشکان یا سامانه ارسال مالیات پزشکان و نحوه پرداخت مالیات پزشکان

پزشکان نیز همچون سایر مؤدیان مالیاتی به ارسال اظهارنامه اشخاص حقیقی موظفاند و سامانه ثبت مالیات پزشکان یا سامانه ارسال مالیات پزشکان نیز همچون سایر مؤدیان حقیقی یا صاحبان مشاغل به صورت مشترک به نشانی tax.gov.ir است که در سامانه و سایت سازمان امور مالیاتی تمام موارد زیر در یک صفحه پیشروی پزشکان محترم قرار گرفته است.

- اظهارنامه الکترونیک برای ارسال اظهارنامه اشخاص حقیقی؛

- سامانه پرداخت مالیات تکلیفی پزشکان؛

- سامانه ارسال مالیات حقوق؛

- سامانه ثبت پایانههای فروشگاهی یا دستگاههای پوز کارتخوان؛

- محل پیش ثبتنام و ثبتنام الکترونیک پزشکان در صورتیکه هنوز موفق به ثبت نام نشدهاند؛

- نحوه پرداخت مالیات پزشکان که به صورت الکترونیکی یا آنلاین در منوی سایت نمایش قرار داده شده است.

سایت مالیاتی پزشکان

مشاوره مالیاتی پزشکان

در پایان توصیه میشود پزشکان محترم با دریافت مشاوره مالیاتی، در کنار پیچیدگیهای اشتغال در مراکز خدمات درمانی، از تخفیفهای مالیاتی برخوردار بشوند و در عین حال از انجام تکالیف قانونی همچون مؤدیان حقیقی و کنترل و آگاهی از تراکنشهای بانکی و بخشودگیهای مالیاتی آگاه شوند تا کسب و کاری لذتبخش را تجربه کنند.