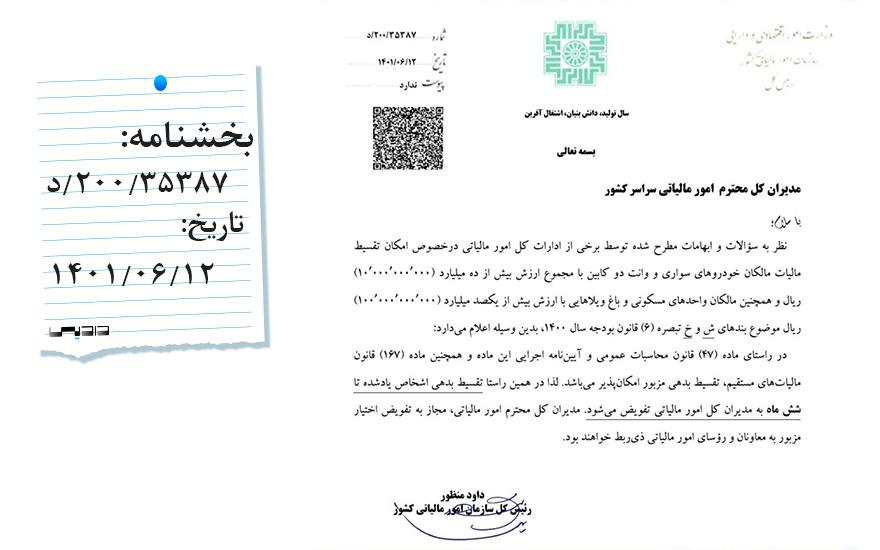

طبق بخشنامه شماره 200/35387/د به تاریخ 1401/12/06 که توسط مدیر کل سازمان امور مالیاتی جناب آقای داود منظور به تصویب رسیده است و ماده 47 قانون محاسبات عمومی، در مواردی که برای تقسیط بدهی مؤدیان به وزارتخانهها و مؤسسات دولتی، از جمله سازمان امور مالیاتی، مهلتی مقرر نشده باشد یا چنانچه نسبت به ارائه تسهیلات در پرداخت بدهی یا دادن مهلت در خصوص پرداخت جریمههای نقدی ناشی از استنکاف و یا عدم پرداخت به موقع بدهی به موجب مقررات خاص یا مقررات عمومی تعیین تکلیف نشده باشد، سازمان امور مالیاتی میتواند نسبت به تنظیم آئین نامهای در خصوص شرایط ترتیب پرداخت بدهی مؤدیان، مقررات لازم را مقرر دارد.

در خصوص این بخشنامه، آئیننامه اجرائی ماده 167 ق.م.م نیز مؤثر است که با احتساب تمام جوانب، 6 ماه از تاریخ ابلاغ از بخشنامه به مؤدیانی که در خصوص املاک بالای 10 میلیارد تومان طبق بند «ش» قانون بودجه سال 1400 و خودروهای بالای یک میلیارد تومان طبق بند «خ» قانون بودجه سال 1400 بدهی مالیاتی دارند، تسهیلات تقسیط بدهی برای ایشان مقرر میگردد.

برای آشنایی بهتر با منطق و دلایل قانون گذار جهت تقسیط بدهی مؤدیان میتوانید نوشتار نحوه بخشودگی جرائم مالیاتی در سال 1401 را مطالعه بفرمائید.

آئین نامه اجرایی تقسیط بدهی مالیاتی

آئین نامه اجرایی تقسیط بدهی مالیاتی به شماره 23824/ت 33160هـ توسط جناب آقای عبدالله ریاضی به تاریخ 1384/05/11 ماده 167 قانون مالیاتهای مستقیم در خصوص مهلت و نحوه تقسیط بدهی اشخاص به وزارتخانهها و مؤسسات دولتی و تعیین نرخ بهره و تأخیر خسارت تأدیه به تصویب رسیده است.

بر اساس ماده 3 آئین نامه مذکور مطالبات سازمان امور مالیاتی از مؤدیان ناشی از احکام صادره، سازمان میتواند با در نظر گرفتن وضع مالی مؤدیان یا دادن مهلت تا سه ماه یا تقسیط طلب به مدت دوازده ماه موافقت کند. دادن مهلت یا تقسیط آن برای مدت بیشتر، درصورتیکه با توجه به مراتب فوق مقتضی باشد، در هر مورد موکول به پیشنهاد وزارت دارایی میشود.

همچنین در ماده 5 آئین نامه 23824/ت 33160هـ تصریح شده است، اگر بدهی در پایان مهلت یا اقساط آن در سررسید پرداخت نشود، از تاریخ تأخیر در پرداخت صدی دوازده در سال، خسارت تأخیر در پرداخت تعلق خواهد گرفت.

مهلت تقسیط بدهی مالیات املاک و خودروها

خودروهای مشمول مالیات بر چه اساسی تعیین میگردند؟

سوالی که این روزها ذهن مؤدیان را به خود مشغول کرده، این است که خودروهای مشمول مالیات بر چه اساسی تعیین میگردند؟ پاسخ به این سوال را میتوان در بند «ش»، تبصره 6 قانون بودجه سال 1400 یافت که تصریح میکند، کلیه مالکین خودروهای سواری و وانت دو کابین که به نام خود و فرزندان کمتر از ۱۸ سال و محجور تحت تکفل دارند و در پایان سال ۱۴۰۰ مجموع ارزش آنها بیش از یک میلیارد تومان است، 1% ارزش تا مبلغ 1.5 میلیارد، 2% مبلغ خودرو نسبت به مابهتفاوت مبلغ 1.5 تا 3 میلیارد تومان، 3% مبلغ خودرو نسبت به مابهتفاوت مبلغ 3 تا 4.5 میلیارد تومان و نسبت به مازاد آن 4% مشمول مالیات سالانه خودرو میشود. مبنای محاسبه مالیات خودرو موضوع این بند، قیمت روز انواع خودرو با توجه به تاریخ ساخت یا واردات آن است که توسط سازمان امور مالیاتی کشور تا پایان سال ۱۳۹۹ تعیین شده و اعلام نموده است. مأخذ مزبور برای انواع خودرو که بعد از اعلام سازمان تولید یا وارد می شوند، بلافاصله پس از تولید یا واردات آن توسط آن سازمان تعیین و اعلام خواهد شد.

در همین خصوص، سازمان امور مالیاتی کشور مکلف است نسبت به تعیین داراییهای مشمول و ارزش آنها حداکثر تا پایان خرداد ماه سال ۱۴۰۰ اقدام کند و مراتب را به نحو مقتضی به اطلاع اشخاص مشمول برساند. کلیه اشخاص حقیقی و حقوقی مکلفاند مالیات سالانه مربوط به خودروهای تحت تملک خود و افراد تحت تکفل را حداکثر تا پایان بهمن ماه سال ۱۴۰۰ پرداخت نمایند. طبق همین قانون، اجاره خودروهایی که دارای بدهی مالیاتی میباشند، نیز قبل از پرداخت بدهی ممنوع است و متخلف مسئولیت تضامنی در این خصوص دارد.

برای اطلاع از بدهی مالیاتی مربوط به خودروهای تحت تمکل خود، شما میتوانید به مراجعه به وب سایت My.tax.gov.ir از میزان مالیات مربوطه و سایر بدهیهای مالیاتی خود مطلع شوید.

تقسیط بدهی مالیاتی خودروهای بالای یک میلیارد تومان

خانههای مشمول مالیات بر چه اساسی تعیین میگردند؟

پرسشی که این روزها بین مؤدیان فراگیر شده، این است که خانههای مشمول مالیات بر چه اساسی تعیین میگردند؟

پاسخ به این سوال را میتوان در بند «خ»، تبصره 6 قانون بودجه سال 1400 یافت که تصریح میکند، واحدهای مسکونی با ارزش روز معادل 10 میلیارد و بیشتر تا 15 میلیارد تومان به نرخ یک در هزار، نسبت به مازاد آن تا 25 میلیارد تومان 2 در هزار، نسبت به مازاد 25 میلیارد تا 40 میلیارد تومان 3 در هزار، نسبت به مازاد 40 میلیارد تا 60 میلیارد تومان 4 در هزار و نسبت به مازاد آن 5 در هزار مشمول مالیات میشود. قابل توجه است که نرخ اعلامی یا مبنا، قیمت وزارتخانههای مرتبط میباشد. در محاسبه مالیات موضوع این بند، هر واحد مسکونی یک مستغل محسوب میشود و جداگانه مشمول مالیات میباشد.

برای اطلاع از مالیات بر خانه های مشمول مالیات شما میتوانید به مراجعه به وب سایت My.tax.gov.ir از میزان مالیات املاک و سایر بدهیهای مالیاتی خود مطلع شوید.

سوالات متداول

آیا جریمه ناشی از عدم پرداخت بدهی مالیاتی املاک بالای 10 میلیارد تومان بخشوده میشود؟

با توجه به شرایطی که در ماده 191 قانون مالیاتهای مستقیم درج شده و شرایط بخشنامه بخشودگی مالیاتی که سالیانه بهتصویب رسیده است، جریمه تأخیر در پرداخت مالیات املاک در گروه جرائم غیر قابل بخشودگی نمیباشد.

آیا جریمه ناشی از عدم پرداخت بدهی مالیاتی خودروهای بالای یک میلیارد تومان بخشوده میشود؟

با توجه به شرایطی که در ماده 191 قانون مالیاتهای مستقیم درج شده و شرایط بخشنامه بخشودگی مالیاتی که سالیانه بهتصویب رسیده است، جریمه تأخیر در پرداخت مالیات خودروهای گرانقیمت در گروه جرائم غیر قابل بخشودگی قرار نمیگیرد.

آیا سازمان امور مالیاتی موظف به بخشودگی جرائم مالیاتی میباشد؟

طبق ماده 191 قانون مالیاتهای مستقیم، سازمان امور مالیاتی موظف به بخشودگی جرائم مالیاتی است. در این قانون، بنا به درخواست مؤدی و با توجه به دلایل ابرازی مبنی بر خارج از اختیار بودن عدم انجام تکالیف مقرر و با در نظرگرفتن سوابق مالیاتی و خوشحسابی مؤدی به تشخیص و موافقت سازمان امور مالیاتی کشور قابل بخشودگی است.

(در نظر داشته باشیم که هر ساله سازمان امور مالیاتی طی بخشنامهای نحوه بخشودگی را به مؤدیان اعلام میدارد.)

آیا سازمان امور مالیاتی امکان بخشودگی جرائم مالیاتی اشخاص را دارد؟

به استثنای مواردی همچون جریمه عدم تسلیم اظهارنامه مالیاتی طبق ماده 7 آئیننامه اجرایی 23824/ت 33160هـ، اگر به نظر مقامی که برای دادن مهلت یا تقسیط بدهی بر طبق این آئیننامه تعیین گردیده، انصراف از دریافت خسارت تأخیر تأدیه تعلقیافته مصلحت و مقتضی باشد، در هر مورد بنا بر پیشنهاد مقام مذکور و موافقت دیوان محاسبات، تمام یا قسمتی از خسارت تأخیر تأدیه بخشوده خواهد شد. همچنین گفتنی است، در ماده 251 مکرر نیز وزیر امور اقتصاد و دارایی به نمایندگی از سازمان امور مالیاتی امکان بخشودگی جرائم مالیاتی اشخاص را دارد.